Kopīgot:

Uzņēmuma struktūras vispārējais līdzsvars, veidi, kā to darīt

The uzņēmuma bilance Tas konkrētā laikā informē akcionāru aktīvus, saistības un kapitālu, dodot pamatu atdeves likmju aprēķināšanai un to kapitāla struktūras novērtēšanai. Vienā brīdī sniedziet uzņēmuma finansiālā stāvokļa fotoattēlu, ko tas pieder un kas ir parādā, un akcionāru ieguldīto summu.

Bilance tiek koriģēta atbilstoši šādam vienādojumam, kur aktīvi ir līdzsvaroti, no vienas puses, un saistības plus pašu kapitāls (aktīvi = saistības + neto vērtība), no otras puses. To sauc par līdzsvaru, jo vienādojums ir līdzsvarots vai līdzsvarots.

Tas ir intuitīvs: uzņēmumam ir jāmaksā par visu, kas tai pieder (aktīvi), vai nu aizņemoties naudu (uzņemoties parādus), vai arī nogādājot to no ieguldītājiem (emitējot akcionāru kapitālu).

Bilance kopā ar ienākumu un naudas plūsmas pārskatiem ir jebkura uzņēmuma finanšu pārskatu stūrakmens.

Indekss

- 1 Bilances struktūra

- 1.1 Aktīvi

- 1.2. Saistības

- 1.3. Kapitāls

- 2 veidi

- 2.1 Klasificēts atlikums

- 2.2. Kopējais izmēru līdzsvars

- 2.3. Salīdzinošais līdzsvars

- 2.4. Vertikālais līdzsvars

- 3 Kā veikt vispārēju līdzsvaru?

- 3.1. Izmantojiet pamata grāmatvedības vienādojumu

- 3.2. Norādiet bilances galveni un datumu

- 3.3 Aktīvu sadaļas sagatavošana

- 3.4 Saistību sadaļas sagatavošana

- 3.5 Aktīvu un kopsummu aprēķināšana

- 4 Piemērs

- 5 Atsauces

Bilances struktūra

Bilance sastāv no šādiem elementiem:

Aktīvi

Aktīvi ir visi elementi, kas uzņēmumam pieder. Pastāv divu veidu aktīvi: īstermiņa un ilgtermiņa aktīvi.

- Apgrozāmie līdzekļi ir elementi, kurus uzņēmums ieguvis un kas stāsies spēkā mazāk nekā gadu. Apgrozāmie līdzekļi tiek uzskatīti par skaidru naudu, krājumiem, debitoru parādiem un priekšapmaksas apdrošināšanu.

- Ilgtermiņa ieguldījumi ir pamatlīdzekļi, kas pieder uzņēmumam. Šajā kategorijā ietilpst biroja tehnika, ēku īpašums, zeme, ilgtermiņa ieguldījumi, akcijas un obligācijas.

Saistības

Tie ir maksājumi, kas uzņēmumam jāveic. Līdzīgi kā aktīvi ir arī īstermiņa un ilgtermiņa saistības.

- Īstermiņa saistības ir maksājumu saistības, kas uzņēmumam jāmaksā 12 mēnešu laikā pēc bilances datuma. Piemēram, piegādātājiem maksājamie rēķini, maksājamās algas un maksājamie ienākuma nodokļi.

- Ilgtermiņa saistības ir summas, ko uzņēmums maksā vairāk nekā gadu. Piemēram, banku saistības un parādi. Šīs saistības ir viens no uzņēmuma aktīvu finansēšanas avotiem.

Kapitāls

Tā ir daļa no uzņēmuma akcionāriem. Kapitāls ir vēl viens finansējuma avots. Ja saistības tiek atņemtas no uzņēmuma aktīviem, rezultāts ir kapitāls. Kapitālu veido apmaksātais kapitāls un nesadalītā peļņa.

- Apmaksātais kapitāls ir summa, ko katrs akcionārs sākotnēji samaksāja par savām akcijām.

- Nesadalītā peļņa attiecas uz naudas summu, ko uzņēmums nepārdeva akcionāriem, un tā vietā reinvestēja.

Veidi

Ir vairāki bilances veidi. Visbiežāk sastopamie ir šādi:

Klasificēts atlikums

Sniedz informāciju par uzņēmuma aktīviem, saistībām un kapitālu, kas klasificēts kontu apakškategorijās.

Tas ir visbiežāk sastopamais bilances izklāsta veids, un tas veic labu darbu, apvienojot lielu skaitu atsevišķu kontu pilnībā lasāmā formātā.

Grāmatvežu bilances informācija dažādos periodos jāiesniedz tajā pašā klasifikācijas struktūrā, lai informācija būtu salīdzināmāka.

Kopējais izmēru līdzsvars

Tajā ir iekļauta ne tikai bilancē iekļautā standarta informācija, bet arī kolonna, kurā šī informācija tiek norādīta kā procentuālā daļa no kopējiem aktīviem (aktīvu līnijām) vai procentos no kopējām saistībām un pašu kapitāla. Ir lietderīgi pārbaudīt dažādu kontu relatīvās izmaiņas.

Salīdzinošs līdzsvars

Šis formāts sniedz paralēlu informāciju par uzņēmuma aktīviem, saistībām un aktīviem no vairākiem momentiem laikā.

Piemēram, salīdzinošā bilance varētu atspoguļot bilanci katra gada beigās par pēdējiem trim gadiem. Ir lietderīgi laika gaitā izcelt izmaiņas.

Vertikālais līdzsvars

Bilances noformējuma formāts ir viena skaitļu sleja, kas sākas ar aktīvu rindas vienībām, kam seko saistību rindas un beidzas ar kapitāla rindas vienībām..

Katrā no šīm kategorijām posteņi tiek atspoguļoti likviditātes secībā.

Kā veikt vispārēju līdzsvaru?

Informācija, kas nepieciešama, lai veiktu vispārējo bilanci, ir uzņēmuma galvenajā grāmatā, kurā reģistrē visus finanšu darījumus noteiktā periodā..

Izmantojiet pamata grāmatvedības vienādojumu

Tas ir: aktīvi = saistības + pašu kapitāls.

Uzņēmuma bilancē ir trīs sadaļas:

Aktīvi

resursiem, kas viņam pieder.

Saistības

Parādi jums ir.

Mantojums

Sabiedrības akcionāru iemaksas un peļņa.

Ievietojiet bilances galveni un datumu

Lapas augšdaļā izmantojiet nosaukumu "bilance". Zemāk norādiet organizācijas nosaukumu un konkrēto datumu, kad bilance ir spēkā.

Aktīvu sadaļas sagatavošana

- Uzskaitiet visus apgrozāmos līdzekļus, kurus var pārvērst skaidrā naudā mazāk nekā gadu pēc bilances datuma. Tās ir uzskaitītas to likviditātes secībā vai arī to vieglumu, ko tās var pārvērst naudā. Kopējie konti ir: nauda, apgrozāmi vērtspapīri, debitoru parādi, inventārs un priekšapmaksas izdevumi.

- Iekļaut apgrozāmo līdzekļu starpsummu, nosaucot to par "kopējiem apgrozāmiem aktīviem".

- Uzskaitiet visus ilgtermiņa aktīvus vai pamatlīdzekļus, kas ir uzņēmuma īpašības, iekārtas un aprīkojums, ko izmanto vairāk nekā vienu gadu, atskaitot nolietojumu.

- Uzskaitiet nemateriālos vai nemonetāros aktīvus, kas ilgs vairāk nekā gadu, piemēram, patenti, autortiesības, preču zīmes.

- Iekļaut ilgtermiņa aktīvu apakšsummu, nosaucot to par “Kopējiem pamatlīdzekļiem”.

- Pievienot īstermiņa un pamatlīdzekļu starpsummas, marķējot to "kopējie aktīvi".

Saistību sadaļas sagatavošana

- Nosakiet īstermiņa saistības, kas ir jāmaksā gada laikā pēc bilances datuma. Kopējie konti ir: debitoru parādi, īstermiņa parādzīmes.

- Iekļaut īstermiņa pasīvu kopsummu un nosaukumu “kopējās kārtējās saistības”.

- Aprēķiniet ilgtermiņa saistības, kas netiks nokārtotas viena gada laikā. Iekļaujiet ilgtermiņa parādzīmes un hipotēkas, pensiju plānus.

- Iekļaut ilgtermiņa saistību starpsummu un nosaukt to par “kopējām ilgtermiņa saistībām”.

- Pievienot kārtējo un ilgtermiņa saistību starpsummas. Nosaukt to "kopējās saistības".

Aktīvu un kopsummu aprēķināšana

- Izveidojiet visu kapitāla kontu sarakstu, piemēram, parastās akcijas, pašu akcijas un kopējo nesadalīto peļņu.

- Aprēķiniet nesadalīto peļņu, kas ir peļņa, ko uzņēmums ir ieguvis noteiktā laika periodā. Uzkrātā peļņas summa tiek pieprasīta iepriekšējā perioda atlikumā, pievienojot to peļņas vai zaudējumu aprēķinā iegūtajai peļņai, tādējādi iegūstot pašreizējo nesadalītās peļņas kopsummu..

- Tiek pievienoti visi patrimoniskie konti, ievietojot "pilnīgu mantojumu".

- Pievienojiet summas "kopējās saistības" un "kopējie aktīvi". To sauc par "kopējām saistībām un aktīviem".

- Atlikums tika sagatavots pareizi, ja tie ir vienādi "kopējie aktīvi" un "kopējās saistības un pašu kapitāls"..

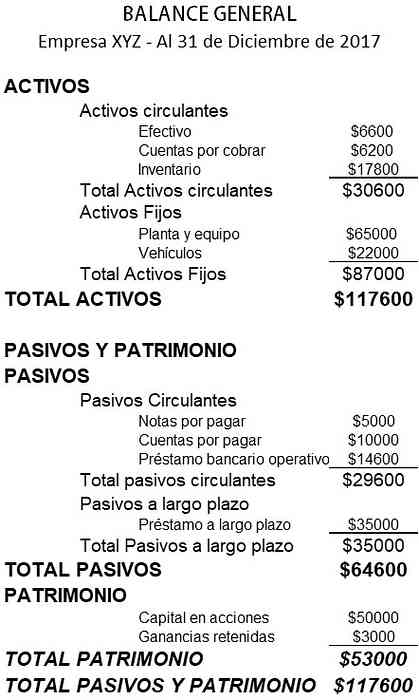

Piemērs

Zemāk ir neliela uzņēmuma bilances piemērs:

Atsauces

- Investopedia (2018). Bilance. Ņemts no: investopedia.com

- Vikipēdija, brīvā enciklopēdija (2018). Bilance. Uzņemts no: en.wikipedia.org.

- Rochelle Bailis (2017). 5 vienkāršie veidi, kā izveidot bilanci. QuickBooks resursu centrs. Uzņemts no: quickbooks.intuit.com.

- Sage Advice (2015). Kas ir bilances un kāpēc tās ir svarīgas? Ņemts no: sage.com.

- Korporatīvo finanšu institūts (2018). Bilance. Ņemts no: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Bilances paraugs. Ņemts no: smallbusiness.wa.gov.au.

- Grāmatvedības rīki (2017). Bilances formātu veidi. Ņemts no: accountstools.com.